Séreignarsparnaður

Séreignarsparnaður er kjarabót sem hefur fjölmarga kosti. Séreignarsparnaður er viðbót við lögbundinn lífeyrissparnað og sjóðfélagi ræður hvernig hann ráðstafar honum eftir 60 ára aldur. Séreignarsparnaður er eign sjóðfélaga og erfist að fullu.

Byrja í séreign

Séreignarsparnaður er kjarabót

Séreignarsparnaður hefur fjölmarga kosti. Sá helsti er líklega sá að þú færð greitt fyrir að spara í séreign.

2% launahækkun

Úttekt við 60 ára aldur

Enginn fjármagnstekjuskattur

Enginn erfðafjárskattur

Engin áhrif á vaxta- eða barnabætur

Skerðir ekki greiðslur almanntrygginga

Frestun á greiðslu tekjuskatts / skattfrjáls fyrstu fasteignakaup

Inneign varin gegn skuldheimtumönnum

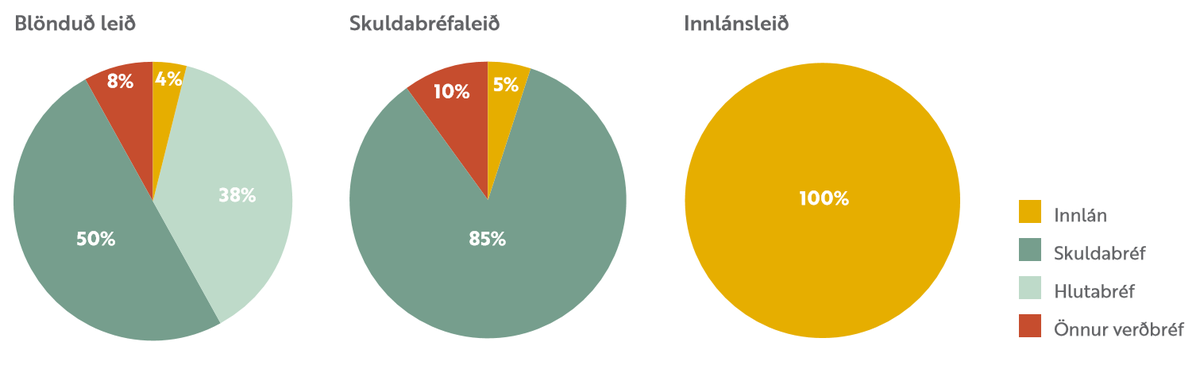

Sparnaðarleiðir

Birta lífeyrissjóður býður þrjár sparnaðarleiðir. Við val sparnaðarleiðar er skynsamlegt að taka mið af aldri, eignastöðu og viðhorfi til áhættu.

Blönduð leið

Skuldabréfaleið

Innlánsleið

Upplýsingaskjöl sparnaðarleiða

Reiknaðu með okkur

Notaðu reiknivélina til að sjá hvaða áhrif það hefur á eftirlaunin þín að greiða í séreignarsparnað. Á Sjóðfélagavefnum getur þú séð núverandi réttindi þín.